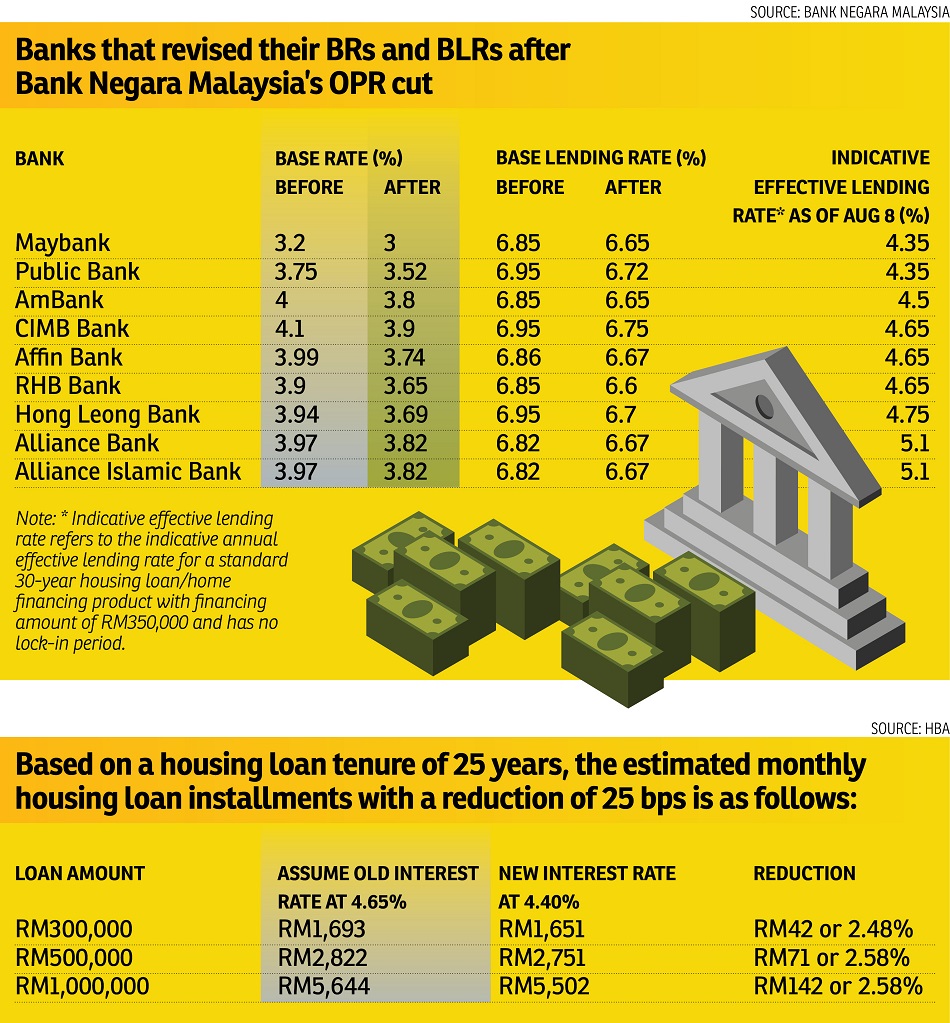

随着国家银行在今年7月13日开始,将隔夜政策利率(Overnight Policy Rate, 简称OPR)从原本的3.25%,调降至3%,促使贷款成本走低。国内许多大型银行也纷纷随之下修基准利率(base rate,简称BR)和基准贷款利率(base lending rate,简称BLR)。

Ideal Mortgage Specialist私人有限公司高级销售经理Steven Cheong向TheEdgeProperty.com指出,除了借贷者的信贷状况、银行盈利赚幅和营运开销,OPR也是影响借贷成本的因素之一。

Ideal Mortgage Specialist销售主管Vincent Ching表示, OPR下降将促使银行下调BR,以维持本身的竞争力。

“因此,在银行贷款利率低企的环境中,产业买家与现有贷款者将成为赢家。“

鉴于目前的低利率环境及更多银行可能加入下修BR的行列,首购族是否应该趁机考虑在此时购买房产?

同时,在竞争如此激烈的银行领域中,消费者又该如何选择最合适或利率最佳的贷款呢?

Ching点出,虽然银行领域的竞争非常激烈,但各家银行提供的贷款利息,往往只会相差0.1%至0.2%。

RHB集团零售银行主管U Chen Hock也表示,基于银行之间持续”较劲“,各家银行的房贷利息并没有庞大差异。

大马购屋者协会荣誉总秘书Chang Kim Loong认为,国行把OPR调低25个基点,并未带来显著利好,因此,潜在房屋买家还是必须谨慎地评估本身偿还贷款的能力,而且在确定本身符合资格的状况下,才落实买房计划。

“尽管调低OPR是个大受市场欢迎的举措,但这不能成为潜在买家决定是否买房的主要因素。”

因此,Chang建议潜在买家尽可能地查询各个银行与金融机构的利率,来选择最佳和最适合本身的贷款配套。

在选择房贷类型方面,Chang指出,无论借贷者选择的是传统贷款或回教贷款,都是没有差别的。

“不过,若借贷者选择的是回教贷款,应该确保银行允许本身提前偿还贷款,因为一些银行在以往提供的回教贷款,并不允许提早解决贷款,从而为有意脱售产业的借贷者造成麻烦。”

目前,大马的银行贷款分为两大类,分别是传统及回教贷款,而这两种贷款又再分成三种类型,即定期贷款(term loan)、活期贷款(flexi loan)和半活期贷款(semi-flexi loan)。

活期贷款

- 借贷者必须支付RM200 ,以在银行设立一个连接房贷户口的来往户口

- 借贷者可在不通知银行的情形下,预先偿还每月分期付款或偿还更多款项

- 借贷者可在不通知银行的情形下,从户口提出预付款项

- 每月的户口管理费是RM10

半活期贷款

- 借贷者必须在银行设立储蓄户口

- 银行会扣除储蓄户口的款项,用来偿还房贷的每月分期付款

- 借贷者必须先通知银行,才能预付每月分期付款或偿还更多款项

- 借贷者必须在2至5天前通知银行,才能从户口提出预付款项

定期贷款

- 借贷者必须在银行设立储蓄户口

- 借贷者必须先通知银行,才能预付每月分期付款或偿还更多款项

- 除非获得银行特别批准,否则借贷者不能从户口提出预付款项

申请贷款需要准备:

- 薪资和付款证明文件

- 负担贷款的能力

- 中央信贷参考资讯系统(CCRIS)报告

- 信贷情报服务(CTOS)报告

影响基准利率的因素

- 借贷者的信贷状况Borrower’s credit profile

- 隔夜政策利率

- 银行的盈利赚幅

- 银行的营运成本

原文已于2016年8月14日刊登,更多详情请阅读全文

TOP PICKS BY EDGEPROP

Ascotte Boulevard Condominium

Semenyih, Selangor

Platinum Splendor Residence

Keramat, Kuala Lumpur

Laman Mawar @ Kota Seriemas

Nilai, Negeri Sembilan

Bandar Baru Kota Samarahan

Kota Samarahan, Sarawak

Pearl Suria

Jalan Klang Lama (Old Klang Road), Kuala Lumpur

Pangsapuri Semarak

Setia Alam/Alam Nusantara, Selangor

{kind=link}